Wichtige / dringende Information zur Umsatzsteuersenkung von 19% auf 16% bzw. 7% auf 5%

Chancen (+), Herausforderungen und Risiken (-)

durch die zeitlich befristete Herabsetzung der Umsatzsteuer vom 01.07. bis 31.12.2020

(Aufpassen bis zum 30.06.2020, bis zum 31.12.2020 und nach dem 31.12.2020)

Kassen müssen ggf. umprogrammiert werden

Preislisten / Speisekarten könn(t)en / müss(t)en ggf. geändert und angepasst werden

Dauerrechtsverträge müssen angepasst werden (auch Mietverträge mit USt)

Sehr geehrte Mandanten,

sehr geehrte Damen und Herren,

zunächst hoffen wir, dass Sie die Folgewirkungen der Corona-Pandemie so gut wie nur möglich überstanden haben (persönlich und betrieblich / beruflich). Hoffentlich sind Sie sogar bei den „Gewinnern“, die gestärkt und mit kreativen Ideen in die „Neueröffnung“ Ihres Geschäfts durchstarten können – das wünschen wir Ihnen sehr !!

Nun hat die Bundesregierung am 03.06.2020 überraschend verkündet, die gesetzlichen (Haupt-)Umsatzsteuersätze (bekanntlich gibt es noch mehrere)

befristet vom 01.07. bis 31.12.2020:

- von 19% auf 16%

- und von 7% auf 5%

abzusenken.

Diese (nur) auf den ersten Blick für das Nachfrageverhalten der Endverbraucher erfreuliche Maßnahme zieht jedoch auch eine Vielzahl von Chancen (+), Herausforderungen und Risiken (-) nach sich, die Sie kennen und verstehen müssen, damit Sie hiervon möglichst „profitieren“ können und nicht am Ende durch Missverständnisse „zu den Dummen“ gehören, die sogar Nachteile dadurch „erleiden“ müssen.

Wir möchten und müssen daher – und deshalb auf diesem Wege – so viele Mandanten wie nur möglich und so schnell, wie nur möglich ansprechen, um Sie zu sensibilisieren / vorzuwarnen, damit Sie danach mit uns über Ihre (persönliche oder betriebliche) Chance (+), Herausforderung und / oder Risiko sprechen und Sie optimal beraten können.

Hierzu ist zunächst Folgendes festzustellen und vorauszuschicken:

- für Leistungen zwischen vorsteuerabzugsberechtigten Unternehmen

ändert sich bis auf die veränderte Rechnungslegung eigentlich nichts, denn durch die Vorsteuerabzugsberechtigung sind Unternehmen letztendlich nicht durch die Höhe der Umsatzsteuersätze be- und / oder entlastet („NULLERGEBNIS“).

Achtung: Dies gilt (natürlich) nur, wenn es innerhalb von 5 Jahren (bei beweglichen WG) bzw. 10 Jahren (bei Gebäuden / Baumaßnahmen an unbeweglichen WG) zu keinen Nutzungsänderungen kommt, die Einfluss auf die Umsatzsteuer haben, weshalb es dann zu einer – rückwirkenden – Berichtigung des Vorsteuerabzugs käme (dann Folge: 1/10tel Vorsteuer von 3% p.a.).

- für alle anderen Leistungen und Verhältnisse

insbesondere zwischen Unternehmen und Endverbrauchern

oder umgekehrt zwischen Endverbrauchern und Unternehmen

kommt es unbedingt auf den Leistungszeitpunkt an – insbesondere bei langfristigen (Werk-)Lieferungen (Baumaßnahmen an Gebäuden, Sanierung / Umbau)

Wichtiger Hinweis:

auf das jeweilige Rechnungs- und / oder Zahlungsdatum (wie man annehmen könnte), kommt es überhaupt nicht an – diese Daten sind vollkommen irrelevant –

damit lässt sich (somit) nichts gestalten und / oder nichts „reparieren“.

Denn der Umsatzsteuersatz richtet sich nach dem

im Zeitpunkt der Leistungserbringung bzw.

- bei (Werk-)Lieferungen dem Zeitpunkt der Verschaffung der Verfügungsmacht

(Übergabe / Abnahme / Ingebrauchnahme = Nutzung für das vertraglich vereinbarte

Gesamtvolumen)

- bei Dienstleistungen, nach dem Zeitraum = dem Monat

in dem die vereinbarte Leistung erbracht worden ist

Wer also als Endverbraucher (oder als Unternehmen für seine Endkunden) Umsatzsteuer sparen und damit den Bruttopreis günstiger gestalten will, der muss unbedingt darauf achten, dass der Zeitpunkt der Leistungserbringung / der Verschaffung der Verfügungsmacht (Abnahme / Ingebrauchnahme) innerhalb der günstigeren 6 Monate

- nach dem 06.2020

- und vor dem 01.2021

liegt oder in diesen Zeitraum „gestaltet“ / hineingelegt werden kann.

Bei langfristigen Baumaßnahmen (insbesondere Neubau / Sanierung an Gebäuden), die (leider, weil ungünstiger)

- noch knapp vor dem 07.2020

- und / oder erst nach dem 12.2020

ganz „fertig“ werden und übergeben / abgenommen werden sollen, sollte unbedingt mit seinem Vertragspartner überlegen, ob sich durch:

- zeitliche (Vor- oder Nach-)„Verschiebung“ des Übergabe- / Abnahmedatums

und / oder

- (rechtzeitige) vertragliche Änderungen des Bauvertrags / des vertraglich geschuldeten Leistungs- / Bauumfangs

(doch nicht „schlüsselfertig“, sondern Kürzung der Vertragsleistung um die (doch nicht mehr rechtzeitig lieferbare Toilette / das Bad im ersten OG)

erhebliche Endpreisunterschiede = Ersparnisse ergeben könn(t)en.

Wir möchten und müssen nochmal betonen:

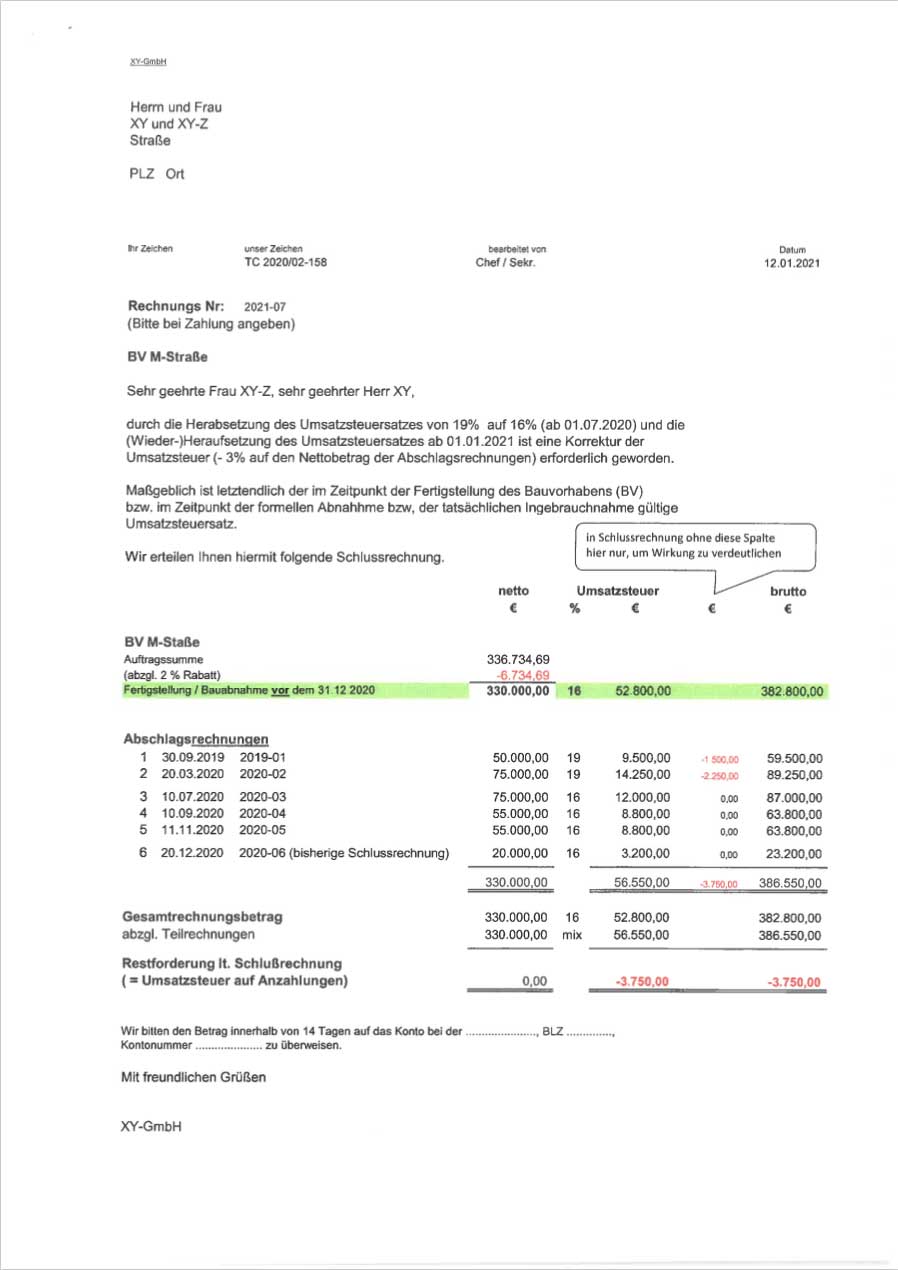

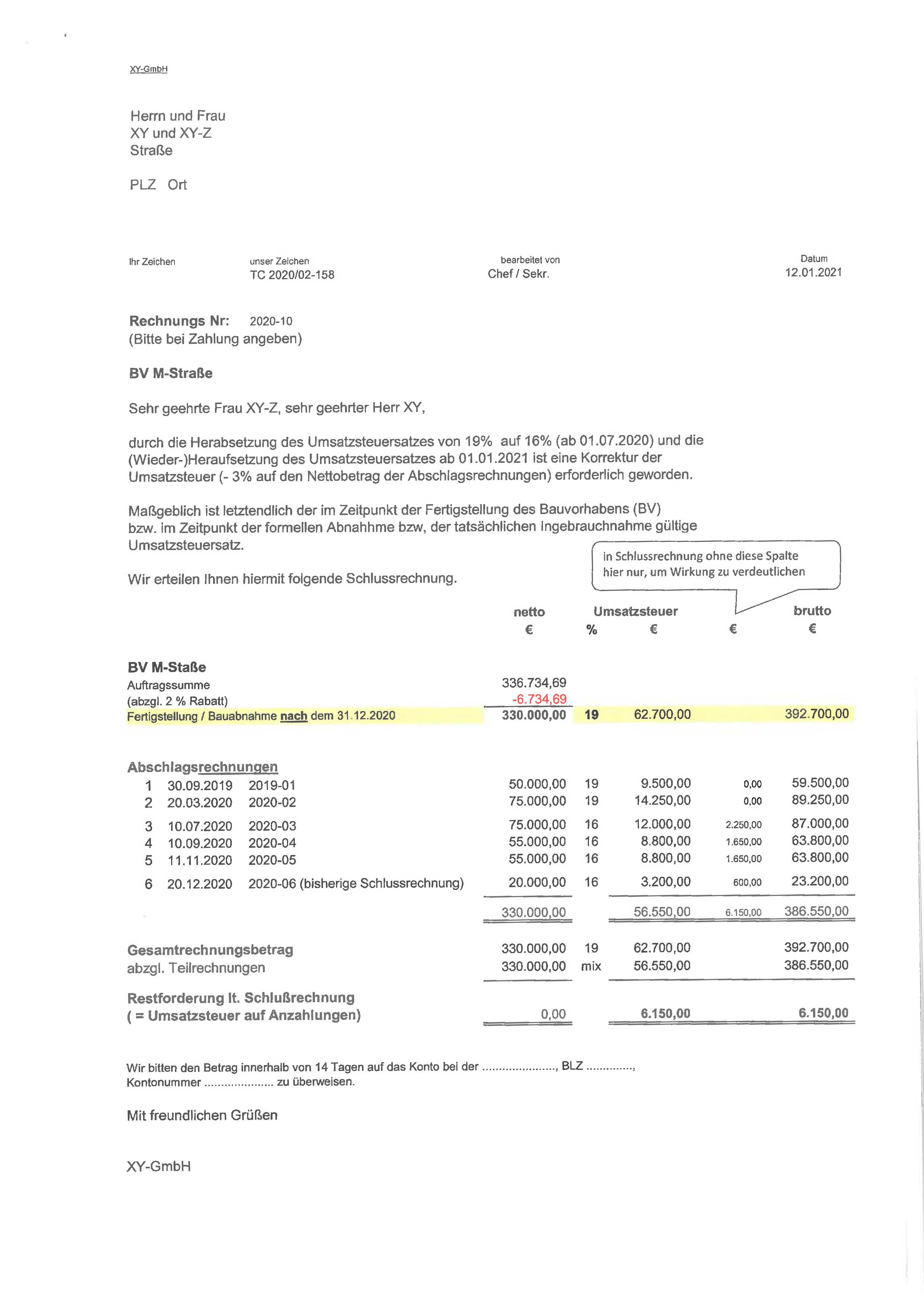

es geht nicht um die relativ kleine“ Schlussrechnung von € 5.000, sondern es geht um alles = um die gesamte vertraglich geschuldete Bauleistung von € 300.000 x 3% = € 9.000 !!!

(oder sogar 1% zu 19% bzw. 4% zu 16%, falls der Umsatzsteuersatz ab 01.01.2021 fiktiv sogar auf 20% steigen sollte).

Wenn eine Bauleistung erst nach dem 30.06.2020 (= 16%) fertig wird, kommt es zu einer teilweisen Rückerstattung (- 3%) der Umsatzsteuer aus Abschlagsrechnungen und geleisteten Anzahlungen (= unerwartetes „Steuergeschenk“).

Wenn eine Bauleistung aber erst nach dem 31.12.2020 (= 19% oder vielleicht sogar 20%) fertig werden sollte, müssen die Auftraggeber / Endverbraucher (Wohnungsvermieter, Menschenärzte usw.) in / mit der Schlussrechnung auf alle Abschlagsrechnungen und geleisteten Anzahlungen die Differenz (+ 3% oder vielleicht auch + 1% oder noch mehr + 4%) „nachzahlen“

- für private Kunden / Endverbraucher

und / oder nicht vorsteuerabzugsberechtigten Unternehmer

(Wohnungsvermieter, Menschenärzte, Kleinunternehmer usw.)

kann sich somit extrem viel ändern !!!

Bei diesen Verhältnissen kann es entscheidend darauf ankommen, ob

- Endverbraucher (Wohnungsvermieter, Menschenärzte usw.) Umsatzsteuern sparen

- Bauunternehmen sehr zufriedene oder sehr unzufriedene Kunden haben

(und damit Bewertungen haben oder umgekehrt sehr unzufriedene).

Ansonsten haben Bauunternehmen keine eigenen Vorteile aus den Umsatzsteuersenkungen.

Da wir Ihre aktuellen Situationen / Planungen und Möglichkeiten rings um die Schnittstellen 30.06./01.07.2020 und / oder 31.12.2020/01.01.2021 nicht kennen können, bitten wir Sie um Ihre Kontaktaufnahme – und wenn`s nur zur Sicherheit / Absicherung ist.

Kassen müssen ggf. umprogrammiert werden

Preislisten / Speisekarten könn(t)en / müss(t)en ggf. geändert und angepasst werden

Dauerrechtsverträge müssen zeitlich befristet angepasst werden

(eine Seite als Anlage sollte reichen)

- insbesondere auch Miet- und / oder Leasingverträge mit USt-Ausweis

durch Änderung des USt-Ausweises im Mietvertrag

- Daueraufträge

Für weitere Rückfragen und / oder weitere Erläuterungen stehen wir Ihnen sehr gern zur Verfügung (in dringenden Fällen auch nahezu „rings um die Uhr“ auch mobil unter 0172 / 5147910).